Kredi Hesaplama Aracı: Anında Faiz ve Taksit Bilgisi

Kredi hesaplama nasıl yapılır sorusunun cevabı; kullanışlı kredi hesaplayıcı, kredi hesaplama formülü, örnek kredi hesaplama uygulamaları, kredi faizi hesaplama yöntemleri ve bilinmesi gereken diğer özel ipuçları bu sayfada!

Yukarıdaki kredi hesaplayıcı hesap makinesi kullanılarak kolaylıkla kredi taksitleri, toplam maliyet ve faize ödenecek para gibi önemli kalemler kredi tutarına, aylık taksite veya aylık gelire göre 3 farklı yöntemle hesaplanabilmektedir. Ancak yukarıdaki hesap makinesi, oldukça değişken olmaları sebebiyle ek maliyetleri hesaba katmamaktadır. Ayrıca yazının devamında kredi hesaplamalarının nasıl yapıldığı, kredi hesaplama yöntemleri, kredi hesaplama yapılırken dikkat edilmesi gerekenler gibi konular hakkında detaylı açıklamalar ve örnekler de mevcuttur.

Kredi Hesaplama Nasıl Yapılır? [Kredi Hesaplama Formülü]

1- Kredi Tutarına Göre Kredi Hesaplama

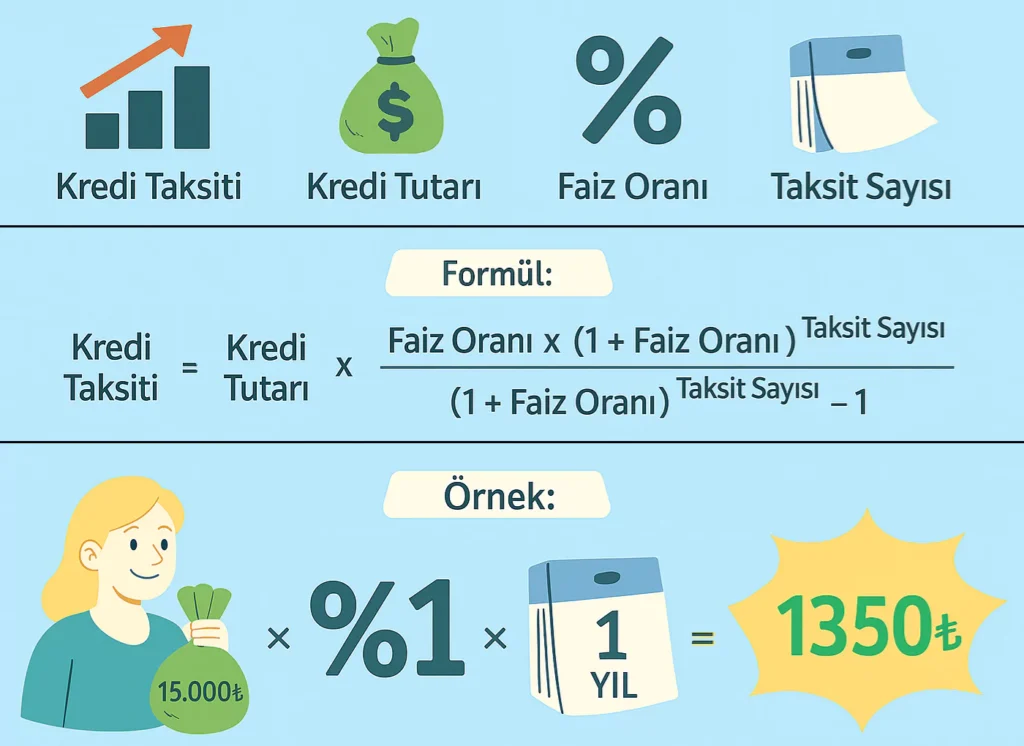

Kredi tutarına göre kredi hesaplama metodu, kredi hesaplama işlemlerinde en yaygın olarak kullanılan yöntemdir. Bu yöntem ile hesaplama yapılırken belirli bir formül kullanılarak aylık sabit ödeme miktarı hesaplanır. Bu ödemenin bir miktarı borçlanma bedeli olan faize giderken, geri kalan kısmı ana borçtan düşülür. Zaman içerisinde ana borç azalacağı için ödenen faiz miktarı da azalmaktadır. Kredi taksiti hesaplama formülü ve örnek uygulamaları şunlardır:

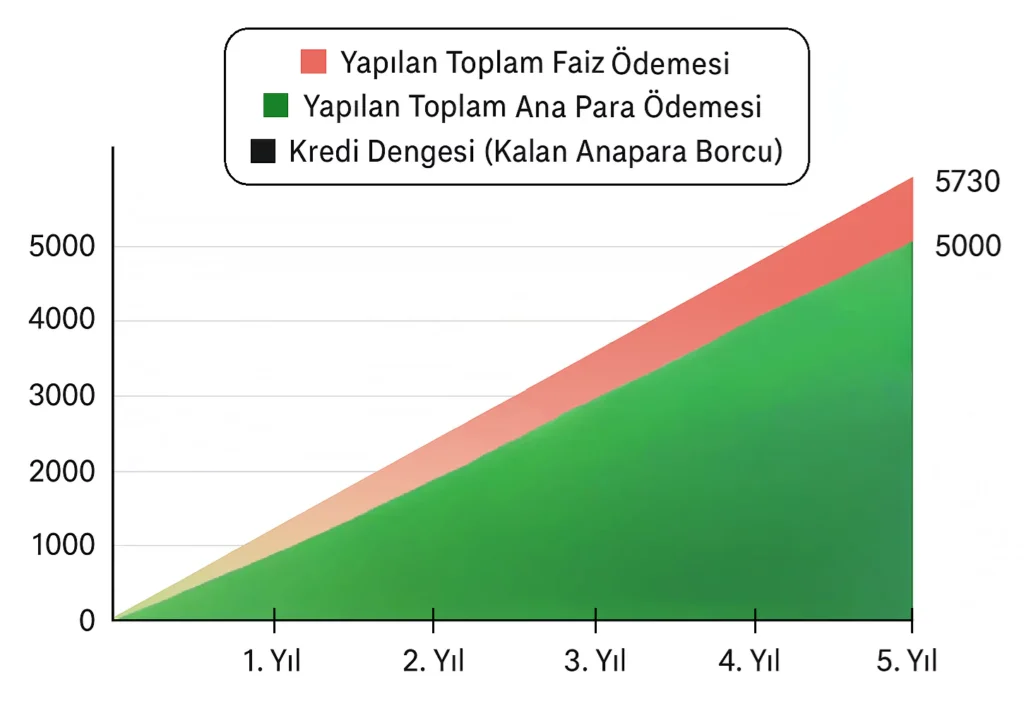

Örnek: Yıllık %5.5 faiz oranlı, 5 yıl vadeli 5000₺’lik sabit taksitli bir kredinin aylık sabit taksit tutarı yukarıdaki görseldeki formüle göre 95.51₺ olacak olup; bu paranın bir kısmı faize harcanacak ve kalan kısmı da ana para borcundan düşülecektir. 5 yılın sonunda toplamda 730₺’si faiz ücreti olmak üzere 5730₺ ödenmiş olacaktır. Bu kredinin faiz, anapara ve toplam ödemelerinin aylık bazda hesaplanması aşağıdaki tablodaki ve grafikteki gibi özetlenebilir:

| Ödenen Taksit | Kalan Ana Para Borcu | Taksit Tutarı | Ana Para + Faiz Ödemesi |

|---|---|---|---|

| 1 | 5000₺ | 95.51₺ | 72.59₺ + 22.92₺ |

| 2 | 4927₺ | 95.51₺ | 72.92₺ + 22.58₺ |

| 3 | 4854₺ | 95.51₺ | 73.26₺ + 22.25₺ |

| 4 | 4781₺ | 95.51₺ | 73.59₺ + 21.91₺ |

| … | … | … | … |

| 7 | 4559₺ | 95.51₺ | 74.61₺ + 20.90₺ |

| … | … | … | … |

2- Aylık Taksit Tutarına Göre Kredi Hesaplama

Kredi kullanmak isteyen kişiler aylık taksiti en fazla aylık gelirinin yarısı kadar olacak şekilde kredi kullanabilirler. Örneğin aylık 6000₺ geliri olan bir kişi aylık en fazla 3000₺ taksiti olan bir krediyi kullanabilir. Bu oranlar finans kuruluşlarına göre farklılık gösterebilir ancak küresel finansal sistemdeki genel kabul bu şekildedir. Ayrıca kredi kullanmak isteyenlerin kredi çekme şartlarına (kredi notu, gelir, borç vb.) uygun olmaması halinde bu oran daha da düşük olabilir.

(Ayrıca Bakınız: Kredi Çekme Şartları ve Gerekli Belgeler)

3- Aylık Gelire Göre Kredi Hesaplama

Kredi kullanmak isteyen kişilerin, kredinin aylık taksitinin en az 2 katı gelire sahip olmaları gerekir. Örneğin bir kişinin aylık 3000₺ taksiti olan bir krediyi çekebilmesi için, aylık bazda en az 6000₺ geliri olmalıdır. Bu oranlar finans kuruluşlarına göre farklılık gösterebilir ancak küresel finansal sistemdeki genel kabul bu şekildedir. Ayrıca kredi kullanmak isteyenlerin kredi çekme şartlarına (kredi notu, gelir vb.) uygun olmaması halinde bu oran daha düşük olabilir.

(Ayrıca Bakınız: Kredi Çekme Şartları ve Gerekli Belgeler)

(Ayrıca Bakınız: Kredi Notu Nedir? Kredi Notu Kaç Olmalıdır?)

Kredi Faizi, Vergisi, Peşinatı ve Masrafı Nasıl Hesaplanır?

📌 Kredi Faizi Hesaplama: Ödenecek kredi faizi, her taksit döneminde kalan toplam anapara miktarına tekrardan faiz uygulanarak hesaplanır. Bunun için ise, kalan anapara miktarı ile belirlenen kredi faiz oranı çarpılarak üstüne vergiler ve diğer masraflar eklenir. Kredi ödeme planı oluşturulurken aylık ödemeler sabitlenerek kredi taksit tutarı belirlenir. Daha sonra her ay ödenecek kredi faizi ve vergiler aylık taksitten düşülerek kredi anapara ödemesi hesaplanır.

📌 Kredi Vergisi Hesaplama: Kredi vergisi, ülkelerin kendi finansal sistemlerine göre farklılık göstermektedir. Örneği Türkiye’de kredi vergisi aylık olarak ödenecek olan kredi faizi üzerinden %5’i Banka Sigorta Muamele Vergisi (BSMV) ve %15’i Kaynak Kullanımı Destekleme Fonu (KKDF) vergisi olmak üzere ortalama %20 vergi ödemesi yapacaktır. Örneğin aylık 100 liralık kredi faizi ödemesi yapan bir kişi %20 yani 20 lira vergi ödemesi yapacaktır. Ancak güncel vergi oranları araştırılmalıdır. Ayrıca konut kredileri genellikle bu vergilerden muaf tutulurlar.

📌 Kredi Peşinatı Hesaplama: Kredi peşinatları da ülkelerin kendi finansal sistemlerine göre farklılık göstermektedir. Örneğin Türkiye’de BDDK kararları uyarınca bir konutun, bir arabanın vb. tamamı kredi ile satın alınamaz. Kişilerin bu varlıkların değerinin belli bir miktarını peşin ödemesi gerekir. Konut kredisinde peşinat oranı %20’ye kadar iken, taşıt kredisinde bu oran %30’a kadar çıkabilmektedir (oranlar farklılık gösterebilir). Ayrıca varlıkların değeri ekspertiz testi ile belirlenmektedir ve peşinat oranı çeşitli faktörlere göre farklılık gösterebilmektedir.

📌 Kredi Maliyeti Hesaplama: Kredi maliyeti, krediye ait bütün faiz, vergi ve diğer masrafların toplamının kredi faiz oranına eklenmesi ile hesaplanan bir orandır. Bu kural ülkelere göre farklılık gösterebilse de, Türkiye’de yasal olarak tüm bankalar ve kredi kuruluşları kredi tanıtımlarında yıllık maliyet oranını da belirtmek zorundadır. Örneğin bir kişi aylık %1.29 faiz oranı ile kredi çekmek istediğinde toplam yıllık maliyet oranı %17,21 olacaktır. Ayrıca bütün bu hesaplamalar kredi başvurusu sırasında bankalarca genellikle otomatik olarak yapılmaktadır.

Kredi Hesaplama Yaparken Dikkat Edilmesi Gerekenler Nelerdir?

✅ En uygun, en hesaplı ve en avantajlı krediyi bulmak hem ihtiyaçları en ideal maliyetle karşılayabilmek, hem de kredi taksitlerini öderken sıkıntı çekmemek açısından büyük önem taşımaktadır. Bu sebeple en uygun kredi hesaplama konusunda titiz bir araştırma yapılmalıdır. Farklı bankaların güncel faiz oranları, vergiler ve ek masraf miktarları araştırılmalıdır. Ayrıca güvenilir banka kredilerini karşılaştırma siteleri ve kredi hesaplama siteleri kullanılmalıdır.

(Ayrıca Bakınız: En İyi Borç Kapatma Yöntemleri Nelerdir?)

✅ İhtiyaç duyulan miktarda krediyi hesaplamak, ödenebilecek taksit tutarını net olarak belirlemek, farklı bankaların kampanyalarını araştırmak, sadece faiz oranına bakmadan çok yönlü analiz yapmak, ödeme planı ve vade seçeneklerini incelemek, ek masrafları araştırmak (vergi, tahsis ücreti, sigorta, ekspertiz ücreti, ipotek masrafı vb.) ve doğru kredi türünü seçmek en ideal kredi hesaplama planını yapabilmek açısından büyük önem taşımaktadır. Ayrıca kredi alma süreci ve krediyi ödeme süreci hakkında da detaylıca bilgi edinilmesi akıllıca olacaktır.

(Ayrıca Bakınız: Kredi Çekerken Dikkat Edilmesi Gerekenler)

(Ayrıca Bakınız: Sorumluluk Reddi Beyanı)