En İyi Borç Kapatma Yöntemleri Nelerdir?

Borçlanmanın sebepleri, borçlanmadaki riskler, borç yönetiminde sık yapılan hatalar, en iyi borç kapatma teknikleri (tasarruf, birikimlerin değerlendirilmesi, tekniğine uygun borçlanma, borç yapılandırma vb.) hakkında bilgi bu yazıda!

Borç, gelecekte ödeme düşüncesine dayanan ve ihtiyaç anında kullanıma hazır olan satın alma gücüdür. Başka bir ifadeyle satın alma zamanının değiştirilerek gelirin henüz elde edilmeden harcanabilmesi demektir. Mevcut harcamaları devam ettirmek, yeni yatırımlar yapmak, yeni girişimlerde bulunmak, zor dönemlerde ekonomik açıdan nefes almak ve hatta borcu borçla çevirmek gibi çeşitli sebeplerle bireyler, şirketler ve ülkeler tarafından borçlanmalar yapılsa da bilinçsizce yapılan borçlanmalar ekonomik açıdan sıkıntılar yaşanmasına yol açabilmektedir.

İşsizlik, işlerin bozulması, hastalık, aşırı tüketim ve aşırı kredi kartı kullanımı gibi sebeplerle mali sıkıntılara düşülüp borçlanılabilir. Bu borçların düzenli şekilde ödenmesi borçlanma gücünün (kredibilite) korunmasını ve hatta artmasını sağlarken, ödemelerin aksatılması ise borçlanma gücünün yitirilerek daha yüksek bedeller ödenmesine yol açmaktadır. Borçları ödemekte zorluk çekilmesi kanuni işlem başlatılması, (varsa) gösterilen teminatlara el konulması, kredi notunun olumsuz etkilenmesi ve en önemlisi ruh sağlığının bozulması gibi ciddi sonuçlara yol açabilir.

(Ayrıca Bakınız: Ruh Sağlığı Nedir? Ruh Sağlığı Nasıl Korunur?)

(Ayrıca Bakınız: Para Tuzağı Nedir? Popüler Para Tuzakları Nelerdir?)

Borç Yönetimi Sürecinde Yapılan Hatalar Nelerdir?

• Kendini tanımamak (kimisi kuruş için uyuyamaz, kimisi milyonları umursamaz) & iradesizlik

• Yeterince gelir, tasarruf, birikim ve ek gelir kaynaklarının olmaması başta planlama hataları

• Lüks, gösteriş ve israf başta gereksiz harcamalardan ve para tuzaklarından vazgeçememek

• Henüz kazanılmamış olan paranın harcanmasının bir çeşit alışkanlık haline gelmiş olması

• Finansal hedef ve planların olmaması, borçlara sadık olunmaması sonucunda faiz gelmesi

• Yakınlardan borçların saklanması ve hatta borç sebebiyle herkese hayatın zindan edilmesi

• Borcu borçla çevirmek, gelirin üstünde harcama ve borçlanma yapmak gibi teknik hatalar

• Sürekli ve uzun süreli taksitlendirmenin sonucunda uzun vadeli ek ücret ve faiz ödenmesi

• Borçların ödenemeyecek boyutlara ulaşmasından sakınmamak ve bütçeden açık vermek

• Beklenmedik durumların olabileceği göz ardı edilerek harcamalar ve birikimler yapılması

• Yüksek kredi kartı limitlerine sahip olunması, aşırı miktarda kredi kartı ve borç kullanımı

• Kredi kartında faiz, komisyon, ek ücret, limit, minimum ödeme tutarı vb. dikkat edilmemesi

• Borçların internet, ATM, SMS, telefon ve e-posta gibi yöntemlerle düzenli takip edilmemesi

• Borca kefil olanların durumlarının iyi hesap edilmemesi ve hatta riskli işlere kefil olunması

En İyi Borç Kapatma Yöntemleri Nelerdir?

1- Harcamaların Olabildiğince Azaltılması

Borçları ödeyebilmek için ilk adım harcamaları kısmaktır (kemer sıkma politikası). Bunun için günlük ve aylık harcamalar için iki ayrı bütçe yapılmalı ve bütçeye mutlaka sadık kalınmalıdır. Sağlıklı bütçe yönetimi yapılması son derece önemlidir. Harcamalarda (nakit, banka kartı vb.) mevcut birikim kullanılmalı ve harcamalar için borçlanılmamalıdır. En önemlisi para harcama dürtüsünün (özellikle kazanılmayan paranın harcanmasının) gelir-gider dengesini bozduğu, fırsatları değerlendirmeyi engellediği ve sürekli faiz giderine mahkum ettiği unutulmamalıdır.

(Ayrıca Bakınız: Kişisel Bütçe Planı Nasıl Hazırlanır?)

Örneğin insanlar kağıt parayı bozmamak için alacağı gereksiz şeylerden vazgeçme eğiliminde olduğu için olabildiğince bozuk para kullanmamak ve hatta bozuk paraları bir kumbarada biriktirmek harcama eğilimini azaltacaktır. Ayrıca para hesaplar yapılarak maksimum faydayı sağlayacak şekilde kullanılmalıdır. Benzer bir şekilde daha ucuz ve avantajlı tarifler kullanmak, kısa mesafelerde yürümek, bozulan şeyleri onarmak, alışverişe liste yaparak gitmek ve kötü alışkanlıkları bırakmak ciddi bir tasarruf ve üstelik sağlıklı bir yaşam imkanı sunacaktır.

(Ayrıca Bakınız: Nasıl Sağlıklı Olunur? En İyi Sağlıklı Yaşam Önerileri Nelerdir?)

2- Birikim ve Tasarrufların Değerlendirilmesi

Kenarda köşede tasarruf, birikim veya varlıklar varsa borçları kapatmak için bu envanterin en azından bir kısmı kullanılabilir. Borcun kapatılamadığı durumlarda satılabilecek şeylerin (ev, araba, arsa vb.) satılarak hayatın bir süre için küçültülmesi akıllıca olabilir. Fakat meşhur finans ilkesi olan ‘yumurtayı ye ama tavuğu kesme‘ prensibinden de hareketle para getiren şeyler satılmamalıdır. Örneğin ayda %5 oranında kazanç getiren bir tasarruf ayda %11 faiz ödenen bir borcu kapatmak için kullanılarak ayda %6, yılda %72 oranında faiz yükünden kurtulunabilir.

(Ayrıca Bakınız: En İyi Nasıl Para Biriktirilir? [Rehber])

3- Tekniğine Uygun Olarak Borçlanmak

Faize bulaşmayacak eş, dost, akraba ve arkadaşlar varsa onlardan faizsiz, kısa vadeli ve taksitli bir borç arayışına girilebilir. Böylece birikmiş faizli borç kapatılabilir, daha sonra taksitle ve ilave bir ödeme yükü altına girmeden alınan borçlar ödenebilir. Gerekirse nispeten düşük faizli borç alınarak bir süreliğine nefes alınabilir ama bu sürekli olarak sürdürülmemelidir. Borçlanmada aylık olarak ödenecek taksit tutarının gelire uygun olması çok önemlidir. Ayrıca aylık borç ödemeleri aylık gelirin %25’ini geçmemelidir (ev kredisi gibi istisnalar varsa %40 olabilir).

(Ayrıca Bakınız: Yatırım Nedir? Nasıl Yapılır? [Rehber])

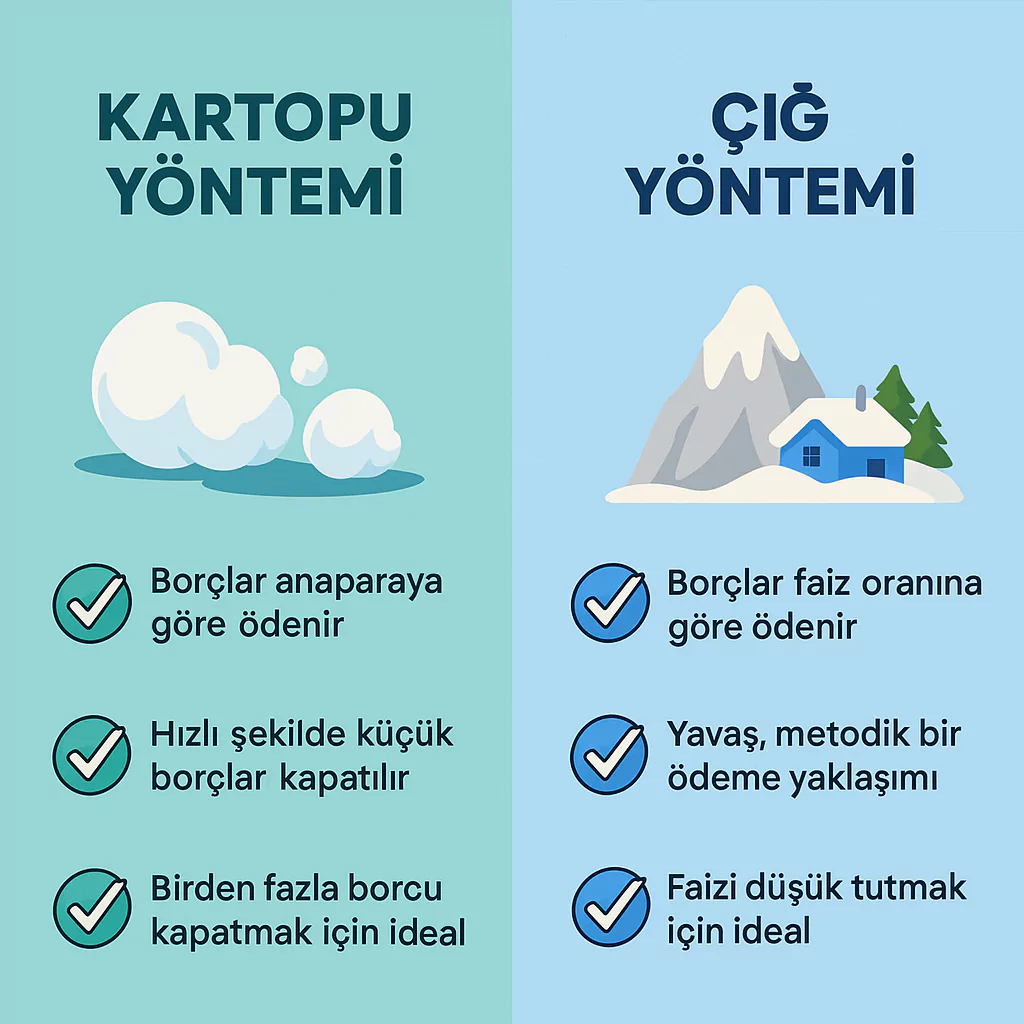

4- Borç Ödeme Planı Yapılması

✅ Yüksek Motivasyon: Borç ödeme sürecinde istikrarın sürdürülmesi için motivasyon ve psikolojik destek oldukça önemlidir. Bu sebeple eşlerin, iş ortaklarının, akrabaların ve diğer yakınların birbirine maddi ve manevi güç vermesi önemlidir. Örneğin kimse onlarca kiloyu tek seferde veremez ancak kilo vermeye başlayınca da özgüveni artar. Benzer bir mantık burada geçerlidir, yani ilk başta küçük borçların kapatılıp kutlanması motive edici olacaktır. Ayrıca sahip olunan her şeyin bir yere yazılması da kişinin kendini güçlü hissetmesini sağlayacaktır.

✅ Maksimum Verim: Gelir, gider ve tasarruflar gözetilerek akıllıca bir borç ödeme planı yapılmalı, borç ödemeleri için bütçe oluşturulmalı, mümkünse ek işlerle (fazla mesai, ilave iş vb.) geliri arttırma yolları aranmalı ve kazanılan para borç ödemelerinde kullanılmalıdır. Artan gelirin tamamı ise faizli borçlar için kullanılmalıdır. Fakat bu yöntemin başarılı olması için kredi kartı başta olmak üzere faizli harcamalar bırakılmalıdır ve ilk aylarda sabırlı olunmalıdır.

(Ayrıca Bakınız: Gelir Nedir? Gelir Çeşitleri Nelerdir?)

(Ayrıca Bakınız: En Kolay Nasıl Para Kazanılır? [Rehber])

5- Alternatif Yöntemlerin Uygulanması

.#. Borç Transferi: Borç transferi, kredi kartı ve diğer borçlarını kapatmak isteyen tüketicileri hedefleyen bir çeşit finansal üründür. Bir ya da birden fazla kredi kartına olan borcun daha düşük bir faiz oranı ve uygun vadelerle farklı bir bankaya transfer edilmesi ve ödemelerin tek bir yerden kolaylıkla sürdürülebilmesi esasına dayanmaktadır. Borç transferi yapılırken, bankanın uyguladığı faiz oranına dikkat edilmeli ve eğer avantajlıysa değerlendirilmelidir.

.#. Refinansman ve Konsolidasyon: Refinansman (borç yapılandırma) ve konsolidasyon (borç erteleme) borcu azaltıp etkili ödeme yapmanın iki yöntemidir. Refinansman önceden alınan ve yeni koşullarda avantajını kaybeden bir borç (genellikle kredi) için yeni ve daha avantajlı bir kredinin çekilip eski borcun kapatılmasıdır. Bu sayede eski borç yenisiyle kapatılıp yeni borç ile faiz oranı, vade sayısı vb. değiştirilir. Bu özellikle ipotekli krediler için önerilir. Refinansman ve konsolidasyon iç içe geçmiş iki kavramdır. Refinansman düşük faiz oranları sunarken konsolidasyon süresi uzatılmış bir ödeme planı sunar. Fakat bu iyi bir kredi notu gerektirir.

(Ayrıca Bakınız: Kredi Notu Nedir? Kredi Notu Kaç Olmalıdır?)

.#. Kefalet ve Diğer Fırsatlar: Eğer varsa borca kefil olanların borçları ödeyebilecek durumda olup olmadığı ve eğer böyle bir durumda kalırsa tavırlarının ne olacağı iyice hesap edilmelidir. Çünkü ödemeler aksatılırsa kefil olan kişiler borcun tamamından sorumlu tutulabilir. Ayrıca masrafları azaltmak için alternatiflerin değerlendirilmesi (borcu erkenden ödeyerek faiz ve komisyon indirimlerinden faydalanmak vb.) akıllıca olacaktır. Fakat ne olursa olsun şartlar zorlamadıkça zorunlu harcamalar kısılmamalı ve alım gücü arttırılmaya çalışılmalıdır.

(Ayrıca Bakınız: Alım Gücü Nedir? [Hesaplama, Arttırma…])

(Ayrıca Bakınız: Sorumluluk Reddi Beyanı)