Kredi Notu Nasıl Yükseltilir? [Kredi Notu Yükseltme]

Yüksek kredi notunun önemi ile 'en hızlı şekilde kredi notu nasıl yükseltilir' sorusunun cevabı niteliğinde kısa sürede sonuç veren, birbirinden etkili ve sebepleriyle açıklanmış kredi notu yükseltme yöntemleri işte bu yazıda!

![Kredi Notu Nasıl Yükseltilir? [Kredi Notu Yükseltme Yöntemleri]](https://technogezgin.com/wp-content/uploads/2021/04/Kredi-Notu-Nasil-Yukseltilir-Kredi-Notu-Yukseltme-Yontemleri.png)

Kredi notu; müşterilerin mali işlemlerinin analiz edilmesiyle hesaplanan ve müşterilerin borç ödeme konusundaki tutarlılığı ve güvenirliği hakkında bilgi veren bir çeşit puandır. Özellikle bankalar kredi vermeden önce müşterilerin mali riskini hesaplarken kredi notunu önemli bir ön eleme kriteri olarak kullanırlar. Yani kredi notu ne kadar yüksekse, kredi çekmek de o kadar hızlı ve sorunsuz olacaktır. Ayrıca kredi notu sadece bankalardan kredi kullanırken değil; her türlü kiralama ve satın alma işleminde dahi önemli bir finansal gösterge olarak kullanılır.

(Ayrıca Bakınız: Kredi Notu Nedir? Kredi Notu Kaç Olmalıdır?)

![Şema: Kredi Notunu Etkileyen Faktörler Nelerdir? [Not: Oranlar Farklılık Gösterebilir!]](https://technogezgin.com/wp-content/uploads/2021/04/Kredi-Notunu-Etkileyen-Faktorler-Nelerdir-Farklilik-Gosterebilir-1024x614.png)

[Not: Oranlar Farklılık Gösterebilir!]

Kredi Notu Nasıl Yükseltilir? [Kredi Notu Yükseltme]

1- Kredi Risk Raporu Kontrol Edilmelidir

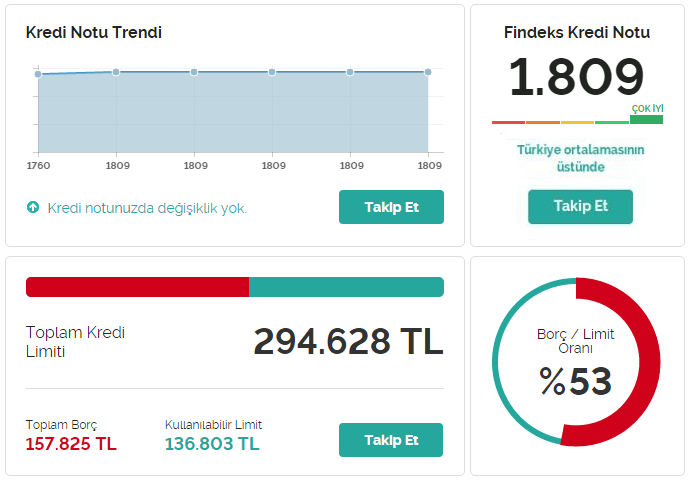

Kredi puanını yükseltmek için atılması gereken ilk adım kredi notunu çevrimiçi olarak kontrol etmektir. Bunun en güzel yöntemi ise kredi risk raporunu kontrol etmektir. Çünkü kredi risk raporu incelenerek mevcut finansal durum ve kredi notunu en çok etkileyen risk faktörleri hakkında genel bir izlenim edinmek mümkündür. Bu risk faktörleri, kredi notunu iyileştirmek için atılabilecek adımları anlamaya yardımcı olacaktır. Ayrıca bazı şehir efsanelerinin aksine, kredi risk raporunu sorgulamak kredi puanında herhangi bir değişikliğe sebep olmaz!

Kredi risk raporunda yer alan faktörler, genellikle kredi notunu doğrudan etkilediği için kredi risk raporundaki riskli durumdaki faktörlere odaklanmak zamanla kredi notunun artmasına büyük katkı sağlayacaktır. Ayrıca kredi raporları düzenli olarak kontrol edilip olası yanlışlara itiraz edilerek hemen düzeltilmesi sağlanmalıdır. Düşük bir ihtimal olsa da yanlışlıkla hatalı bir şekilde girilen bilgiler kredi notunun düşmesine sebep olabilir. Kredi notunu düzenli olarak takip etmek, yanlışlıkları zarar vermeden önce tespit etmeye yardımcı olabilmektedir.

2- Borç Ödeme Performansı İyileştirilmelidir

(Ayrıca Bakınız: En İyi Borç Kapatma Yöntemleri Nelerdir?)

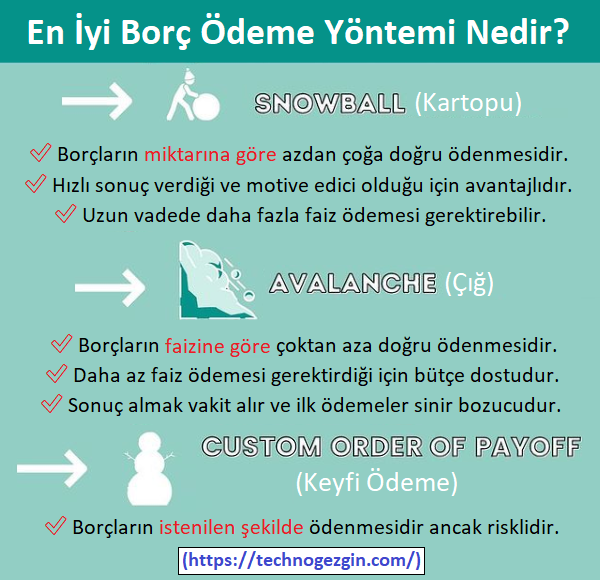

Borç verenler kredi risk raporunu incelerken borç ödeme performansına özel bir önem verirler. Öyle ki kredi kullanan ve düzenli ödeme geçmişine sahip olan bir kişinin kredi notunun, hiç kredi kullanmayan ya da az kullanan bir kişiye göre daha yüksek olabileceği zaten bilinen bir gerçektir. Yani krediler, borçlar ve hatta faturaların (kira, kamu hizmeti, telefon vb.) zamanında ödenmesi kredi notunu olumlu yönde etkileyecektir. Ödemeleri hatırlamakta güçlük çekenler de zamanında ödeme yapmak için otomatik ödemeleri ve takvim hatırlatıcıları kullanabilirler. Ayrıca ödemelerde verim için çığ tekniği ve motivasyon için kartopu tekniği kullanılmalıdır.

3- Limit Doluluk Oranları Düşürülmelidir

Limit doluluk oranı, borçlanma limitlerinizin ne kadar dolu olduğunu ifade eden bir orandır. Limit kullanım oranı, herhangi bir zaman aralığındaki toplam kredi bakiyesinin kredi limitine bölünmesi ile hesaplanır. Örneğin kredi kartı limiti 10.000 lira olan bir kişi kredi kartlarından her ay ortalama 2.000 lira kullanıyorsa kredi kartı limiti kullanım oranı %20 olacaktır. Limit doluluk oranları borç verenler tarafından finansman yönetme yeteneği hakkında kritik bir gösterge olarak kabul edilir. Bu sebeple yüksek bir doluluk oranı kredi puanına zarar verir.

![Görsel: Limit Doluluk Oranı Hesaplama Örneği [Kredi Notunu Arttırma Yolları]](https://technogezgin.com/wp-content/uploads/2021/04/Gorsel-Limit-Doluluk-Orani-Nasil-Hesaplanir-Kredi-Notunu-Arttirma-Yollari.png)

4- Finansal Alışkanlıklar İyileştirilmelidir

✅ Bireyin gelirini doğru olarak belgeleyebilmesi ve mal varlığını gösterebilmesi her zaman kredibilitesi için artı değer sağlar. Ekonomik açıdan güçlü olunduğunun ispatı olan bu kayıtları sunabilen kişiler her durumda hem daha kolay hem de daha fazla miktarda borçlanabilirler.

✅ Çok fazla borcu olan bireyler için kredi kartlarını kullanmayı bırakarak nakit kullanımına geçmek akıllıca olabilir. Nitekim kredi kartı yerine nakit kullanmak, kişinin kademeli olarak borçlarını öderken aynı zamanda kendini aşırı harcamadan alıkoymasının etkili bir yoludur.

✅ Borç oranı yüksek olan bireylerin kredi limit artışı istemesi borç oranını azaltacağı için kredi notunun yükselmesine yardımcı olacaktır. Yeni bir kredi kartı almak ve ek hesap kullanmak toplam limiti arttırmanın diğer yollarıdır. Ancak bu işlem aşırı harcama yapmak, borç biriktirmek ve borcu borçla çevirmek gibi para tuzaklarına karşı konulabilecek iradeye sahipse yapılmalıdır aksi taktirde limiti tekrardan doldurmak boşa kürek çekmiş olmaktır.

(Ayrıca Bakınız: Para Tuzağı Nedir? Popüler Para Tuzakları Nelerdir?)

![Kredi Kartı Kullanımı İle Kredi Notu Nasıl Yükseltilir? [Rehber]](https://technogezgin.com/wp-content/uploads/2021/04/Kredi-Karti-Kullanimi-Kredi-Notunu-Yukseltmek-Icin-Tercih-Edilir.png)

✅ Ödeme geçmişinin düzenli olması şartıyla kredi kullanım yoğunluğunun artması borçluluk oranını arttırsa da ilk kez kredi başvurusu yapmış ya da nadir olarak kredi kullanmış birine göre kredi notunun yüksek olmasını sağlayabilmektedir. Ancak yeni krediler sadece ihtiyaç duyulduğunda açılmalıdır çünkü aşırı kredi kullanımı riskli görünüme yol açmaktadır.

✅ Yakın zamanda alınan krediler, ödeme performansları henüz belli olmadıkları için bireylerin risklilik oranını arttırmakta ve kredi notunu düşürmektedir. Yani kredi notunu yükseltmek için yakın tarihte alınan kredilerin düzenli olarak ödenmesi büyük önem taşımaktadır. Ancak borç ödemeleri yapılırken önceliğin her daim vadesi geçen faturalara verilmesi gerekmektedir.

✅ Nakit çıkışına sebep olduğu için yeniden finansmandan kaçınılmalıdır. Refinansman, kredi puanı üzerinde karışık bir etkiye sahiptir ve etkisinin tam olarak kestirilmesi zordur. Ancak genellikle yeni bir yükümlülük eklemesi sebebiyle genellikle kredi notunu düşürme eğilimdedir.

✅ İş kaybı gibi talihsiz durumlar sebebiyle ödemeler zamanında yapılamıyorsa, borç verenlerle iletişime geçilmelidir. Mali durum açıklanıp yönetilebilecek yeni bir ödeme planı üzerinde anlaşılmalıdır. Borç verenler geçmişi iyi olan müşterilerle çalışmaya daha isteklidirler.

(Ayrıca Bakınız: Kredi Çekme Şartları ve Gerekli Belgeler)

![Görsel: Kredi Notu Nasıl Yükseltilir? [Özet]](https://technogezgin.com/wp-content/uploads/2021/04/Gorsel-Kredi-Notu-Nasil-Yukseltilir-Ozet.png)

Kredi Notu Haricinde Değerlendirilen Faktörler Nedir?

Kredi notu bireylerin risklerini, göreceli olarak belirler. Kredi notunun amacı, bireyleri öngörülen riskleri açısından bir sıralamaya koymaktır. Kredi notu, kredi değerlendirmesi için önemli bir veri olmasına rağmen tek değerlendirme ölçütü değildir. Kredi notu yüksek olan bir kişinin kredi talebi olumsuz olarak değerlendirilebilir veya kredi notu düşük bir müşteri yaşadığı eski problemleri ve mevcut durumunu iyi anlatabilirse kredi kullanabilir. Kredi notu haricinde değerlendirilen (ve kredi alma ihtimalini önemli ölçüde arttırabilen) faktörler şunlardır:

• Yeterli gelir düzeyine sahip olmak ve bu geliri belgelendirebilmek

• Gelire oranla toplam borcun ve borç ödeme yükünün düşük olması

• İpotek göstermek, kefil bulmak, teminat göstermek, rehin bırakmak

• Kişinin yaşı, mesleği, çalıştığı sektör, çalıştığı iş yeri ve çalışma istikrarı

• Alınacak kredinin türü, toplam tutarı ve aylık taksitlerin gelire oranı

• İşletmeler için iş, sektör, potansiyel risk, toplam iş yapma süresi vb.

• Bireylere, kişiye ve krediye göre farklılık gösteren diğer faktörler

(Ayrıca Bakınız: Kredi Çekerken Dikkat Edilmesi Gerekenler)

![Şema: Kredi Çekme Şartları Nelerdir? [Kredi Notunu Yükseltme]](https://technogezgin.com/wp-content/uploads/2021/04/Tablo-Kredi-Cekme-Sartlari-Nelerdir-1024x741.jpg)

![En Kolay Nasıl Para Kazanılır? [Rehber]](https://technogezgin.com/wp-content/uploads/2022/08/En-Kolay-Nasil-Para-Kazanilir-Rehber-1-390x220.png)

![Ekonomik Kriz Nedir? [Örnekleri, Sebepleri, Sonuçları, Yapılması Gerekenler...]](https://technogezgin.com/wp-content/uploads/2022/04/Ekonomik-Kriz-Nedir-Ornekleri-Sebepleri-Sonuclari-Yapilmasi-Gerekenler...-1-390x220.jpg)